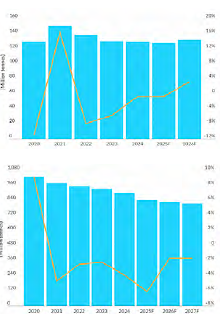

Les perspectives du marché mondial de l’acier pour 2026 montrent une reprise progressive, soutenue par les investissements publics, notamment dans les infrastructures, la défense et la transition énergétique. L’Union européenne prévoit de renforcer la protection de son industrie avec un durcissement des quotas d’importation, une hausse des droits de douane et la mise en place du mécanisme d’ajustement carbone aux frontières (CBAM), qui augmentera le coût des importations. Aux États-Unis, la demande devrait être soutenue par des politiques publiques ambitieuses (infrastructures, inflation, technologies) et par la reprise des secteurs de la construction et de l’automobile. Le Brésil devrait connaître une croissance modérée grâce à ses secteurs clés. En Chine, la production d’acier devrait reculer (-4,5 %) en raison de restrictions de production et de tensions commerciales, entraînant une baisse des exportations. À l’inverse, l’Inde poursuivra sa croissance grâce à des investissements publics et à des politiques favorables, malgré le risque lié à l’augmentation des importations. Globalement, la reprise reste fragile et dépendante de facteurs externes comme les tensions géopolitiques, les politiques commerciales et la dynamique industrielle mondiale.